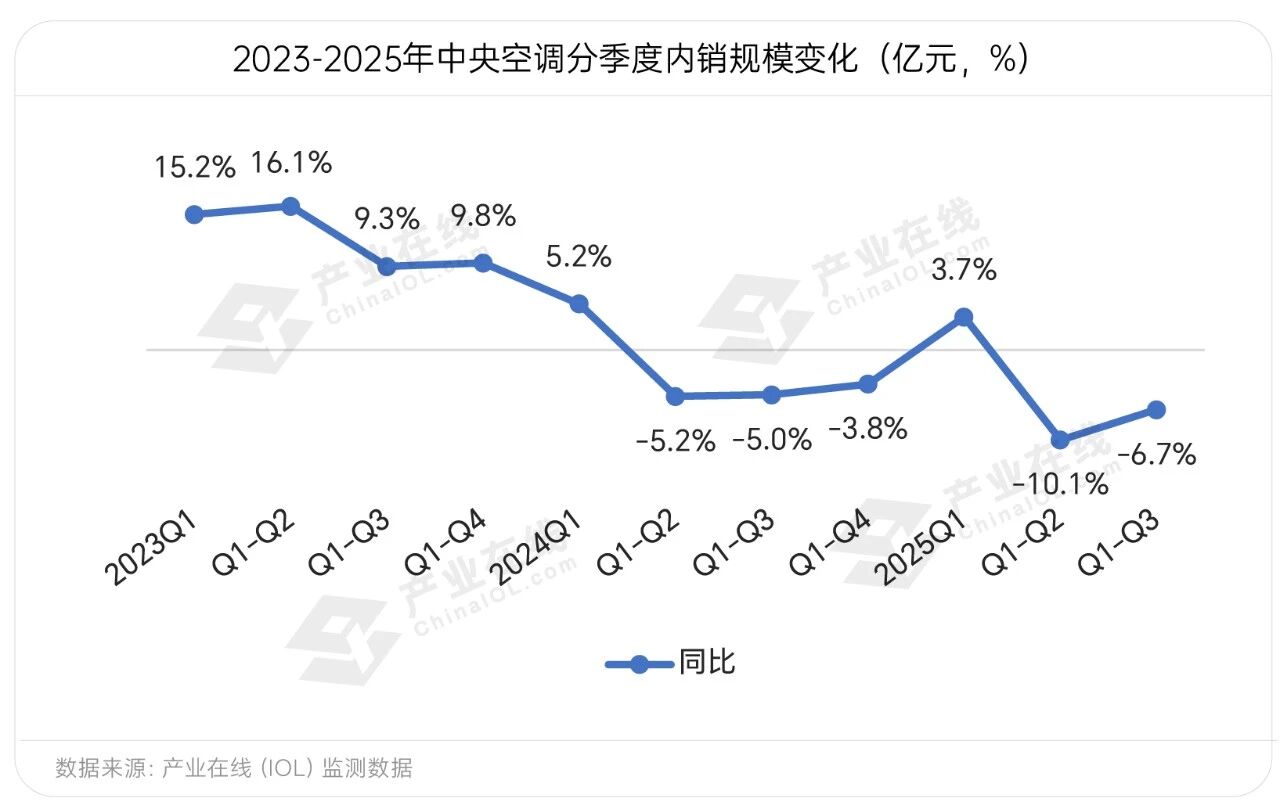

产业在线年中央空调市场呈现“先稳后跌”的震荡态势:前三季度内销累计886.74亿元,同比下滑6.7%,其中,第三季度322.67亿,同比微降0.1%。从整体下滑到出现单季拐点,这样的转变究竟代表着市场整体的转机,还是局部力量的结构性拉动?

从产业环境层面来看,传统商业地产仍处低迷,尽管房地产在供给端新开工和竣工面积出现边际收窄,但前三季度商品房销售面积仍下滑5.5%,较1-8月扩大0.8个百分点,对中央空调的常规机组需求未见实质性复苏,这也是三季度同比未能转正的关键。但国补、节能降碳等政策端的层层落地仍为中央空调市场形成了关键支撑。

比如,广东、浙江、江苏、广西等地区由政府部门搭台接连举办了多场设备更新及节能技术对接专场活动,内容涵盖石油化工、集成电路、生物医药、智能装备等多个工业领域,而中央空调作为重点用能设备,自然成为各地政策推动工业节能改造的重要抓手。其中,广东除了针对石化、玻璃、造纸等优势产业进行供需对接以外,针对全省教育类、卫生类、场馆类等公共机构还重点推介了合同能源管理相关办法,引导社会投资参与公共机构节能工作,培育全省节能市场。

这些政企协同的精准对接模式,不仅破除了产销信息壁垒,还快速释放了工业领域的设备更新需求,让中央空调市场在传统地产需求疲软的背景下,找到了新的突破口,为行业注入了关键活力。

从企业层面来看,当前市场呈现出“需求未暖、头部领跑”的特殊现状。头部企业没有被动等待需求复苏,而是主动以科技创新、数字变革、精准营销等举措为抓手,既在当下的需求疲软期筑牢竞争壁垒,也为未来市场回暖时的快速发力提前布局。

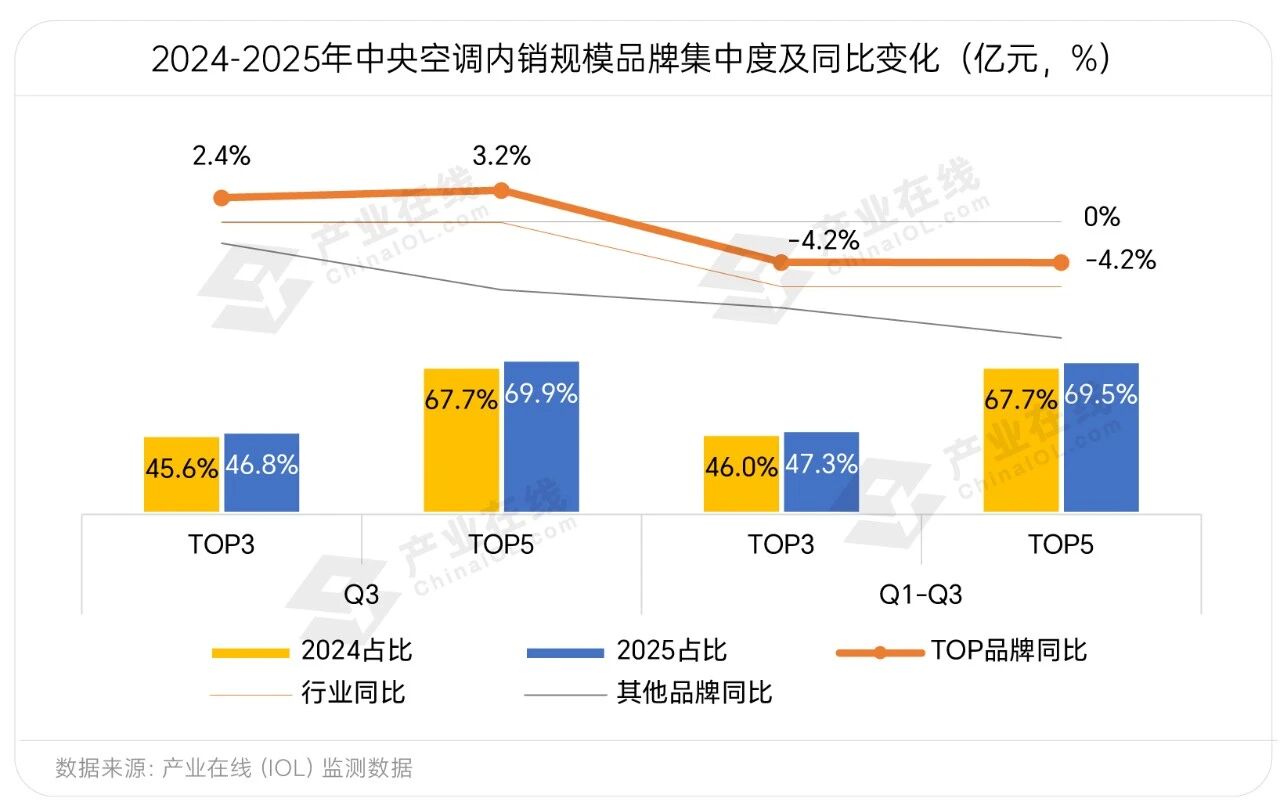

产业在线数据显示,三季度中央空调TOP3及TOP5的品牌集中度均有提升,且规模增速高于行业整体。因此,在行业权重高的国产家电品牌和以氟机为主的日系头部品牌稳定表现支撑下,弥补了大量外资品牌及国内中小品牌规模下滑带来的缺口,这也导致不同企业对于市场环境的实际感受存在一定差异。

美的集团三季报显示,当季营业收入达1119.3亿元,同比增长10%,其中,智能建筑科技板块前三季度收入达281亿元,同比增幅高达25%,成为B端业务中增长最快的板块,结合上半年财报数据,智能建筑科技板块当季营收仍实现了20%以上的逆势高增。这一数据正是头部企业通过策略落地实现“逆周期增长”的典型印证。

海尔智家三季度中国区收入也实现了10.8%的高增长,除了依托磁气悬浮等创新科技与精益智造等体系,持续打造爆款与套系产品竞争力以外,还通过多品牌战略升级,协同发力覆盖多元客群,进一步验证了头部企业凭借系统性策略在需求疲软期实现增长突围的可行性。

值得注意的是,尽管房地产整体销售仍有低迷,但从结构上看,北京、上海、深圳等核心城市二手住宅成交套数仍保持双位数增长。中指研究院数据显示,重点城市120平以上住宅成交套数占比已从2016年30%增长至2025年的45%(1-8月),说明改善性住房需求趋势明显,进而推动相关品牌在户式中央空调产品功能扩展、智能化适配与定制化服务上持续发力,以匹配大户型改善住房对舒适体验、空间利用及场景化需求的更高标准。

反观中小品牌,因渠道与营销资源有限,客群覆盖能力不足,且受研发生产水平影响,难以突破产品同质化困局,在市场寒冬中陷入价格战等被动境地,与头部企业的差距正持续拉大。短期内,市场增长的核心驱动力仍将聚焦头部企业的战略深化,而非整体需求回暖。

政策端,虽有城市更新、节能改造等利好,但存量市场竞争已进入“精细化”阶段,政策红利更倾向于向具备技术实力与服务能力的头部企业倾斜;

技术端,头部企业正加快将AI、物联网技术融入全产业链,推动产品从“单一设备系统”转向“智能场景互联”,通过提升运营效率与用户价值构建技术壁垒;

场景端,头部企业正加速布局数据中心、现代农业温控、先进制造、智慧楼宇等新兴领域,在增量市场抢占先发优势,多重因素叠加下,头部企业的领跑地位将更加稳固。

综上,三季度中央空调市场同比微降是政策以及头部企业策略驱动的结果,而非需求端全面复苏的信号。未来行业增长或仍将呈现“头部主导、结构分化”的格局,只有持续深化战略调整、强化技术与服务优势的企业,才能在有限的市场机会中取得先机。